AKTUALNOŚCI

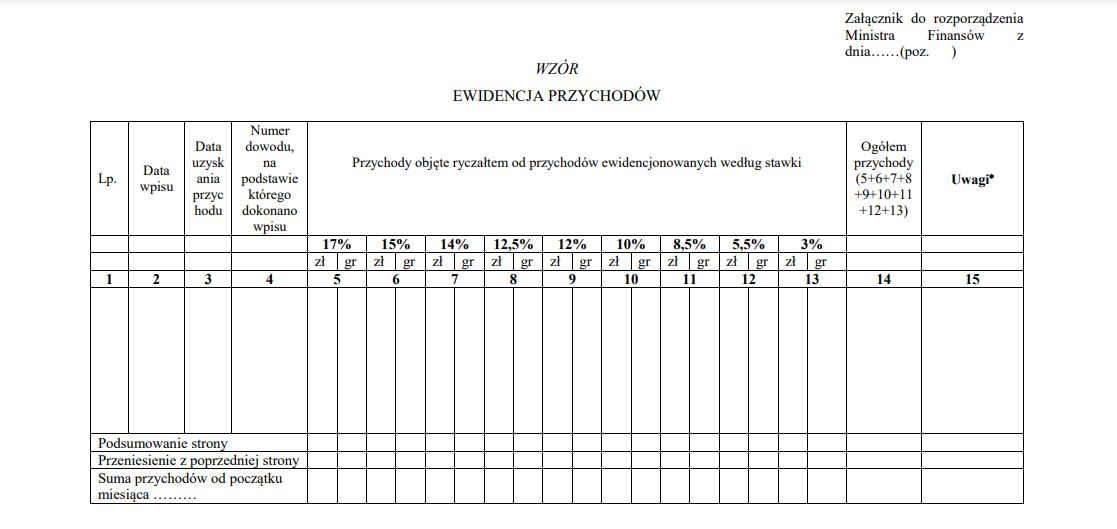

Nowy wzór ewidencji przychodów dla osób rozliczających się ryczałtem od przychodów ewidencjonowanych

ok

Wysłane z aplikacji Poczta dla systemu Windows

Od: Formatkomania

Wysłano: środa, 24 listopada 2021 10:04

Do: kasia.kozar@op.pl

Temat: Re: Ryczalt nowa ewidencja od 2022

Nowy wzór ewidencji przychodów wprowadza m.in. nowe stawki ryczałtu wprowadzone przez Polski Ład, tj. 12% oraz 14%. Dotyczą one:

- 12% dla informatyków, programistów oraz pozostałych zawodów z branży IT,

- 14% dla lekarzy, dentystów, stomatologów, pielęgniarek i położnych oraz architektów i inżynierów.

Dodatkowo w rozporządzeniu określono składniki, które nie podlegają objęciu wykazem środków trwałych oraz wartości niematerialnych i prawnych:

- budynki mieszkalne, lokale mieszkalne stanowiące odrębną nieruchomość, grunty lub prawo użytkowania wieczystego gruntu, związane z tym budynkiem lub lokalem, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz prawo do domu jednorodzinnego w spółdzielni mieszkaniowej

- spółdzielcze prawo do lokalu użytkowego, którego wartość początkową ustala się zgodnie z art. 22g ust. 10 ustawy o podatku dochodowym od osób fizycznych.

Dla podatników wzór jest o tyle istotny, że według przepisów podatnik jest obowiązany prowadzić ewidencję przychodów według wzoru określonego w załączniku do rozporządzenia.

Rozporządzenie opublikowane w Rządowym Centrum Legislacji, znajduje się na etapie konsultacji publicznych. Jeżeli któraś z organizacji, takich jak np. Krajowa Rada Doradców Podatkowych lub Zarząd Główny Stowarzyszenia Księgowych w Polsce chciałby zgłosić uwagi do tego rozporządzenia, to ma jedynie 10 dni na ich spisanie i przesłanie do Ministerstwa.

Polski Ład wprowadza wiele zmian podatkowych dlatego może się zdarzyć tak, że spora grupa podatników będzie zainteresowana rozliczaniem się właśnie w formie ryczałtu. Jeżeli podatnik uzna, po konsultacji z doradcą podatkowym lub księgowym, że faktycznie taka forma opłacania podatku dochodowego, jest dla niego najkorzystniejsza to czas na zmianę będzie miał do 20 dnia miesiąca następującego po miesiącu, w którym osiągnie pierwszy przychód w nowym roku. Jeżeli więc ktoś zarobi chociażby złotówkę w styczniu 2022 roku, to czas na decyzję ma do 20 lutego 2022 roku. Zmiany takiej dokonuje się na druku CEIDG-1.